Обзор рынка кофе и франшиз кофеен: итоги-2025 и прогнозы на 2026 год

2025 год: кофе в России покупают меньше и более рационально, цены растут вместе с себестоимостью, а рынок быстрее всего преуспевает там, где кофе встроен в ежедневные траектории людей.

В 2026 году эксперты ожидают усиления конкуренции форматов: быстрый кофе будет “отъедать” частоту покупок, а полноформатные кофейни будут стараться удерживать аудиторию ценностью – вкусом, опытом и более “плотной” корзиной. Понятным способом снизить турбулентность остаются франшизы кофеен.

Кофе в 2025 году не вышел из моды, а еще прочнее закрепился как продукт привычки. Это рядовая маленькая радость, которую люди даже в сегодняшние финансово тяжелые времена не хотят отменять полностью, но готовы потреблять более рационально, то есть быстро, по пути и без лишних трат.

Основная тенденция, которую можно отметить в последнее время – покупки кофе попадают под “оптимизацию”: покупатели стали более осознанно относиться к тратам. Отсюда и предварительные результаты года: физически рынок по посещениям проседает, а в деньгах выглядит устойчивее, потому что инфляция и себестоимость поднимают цены, а сама покупка становится “тяжелее” (кофе + что-то к нему).

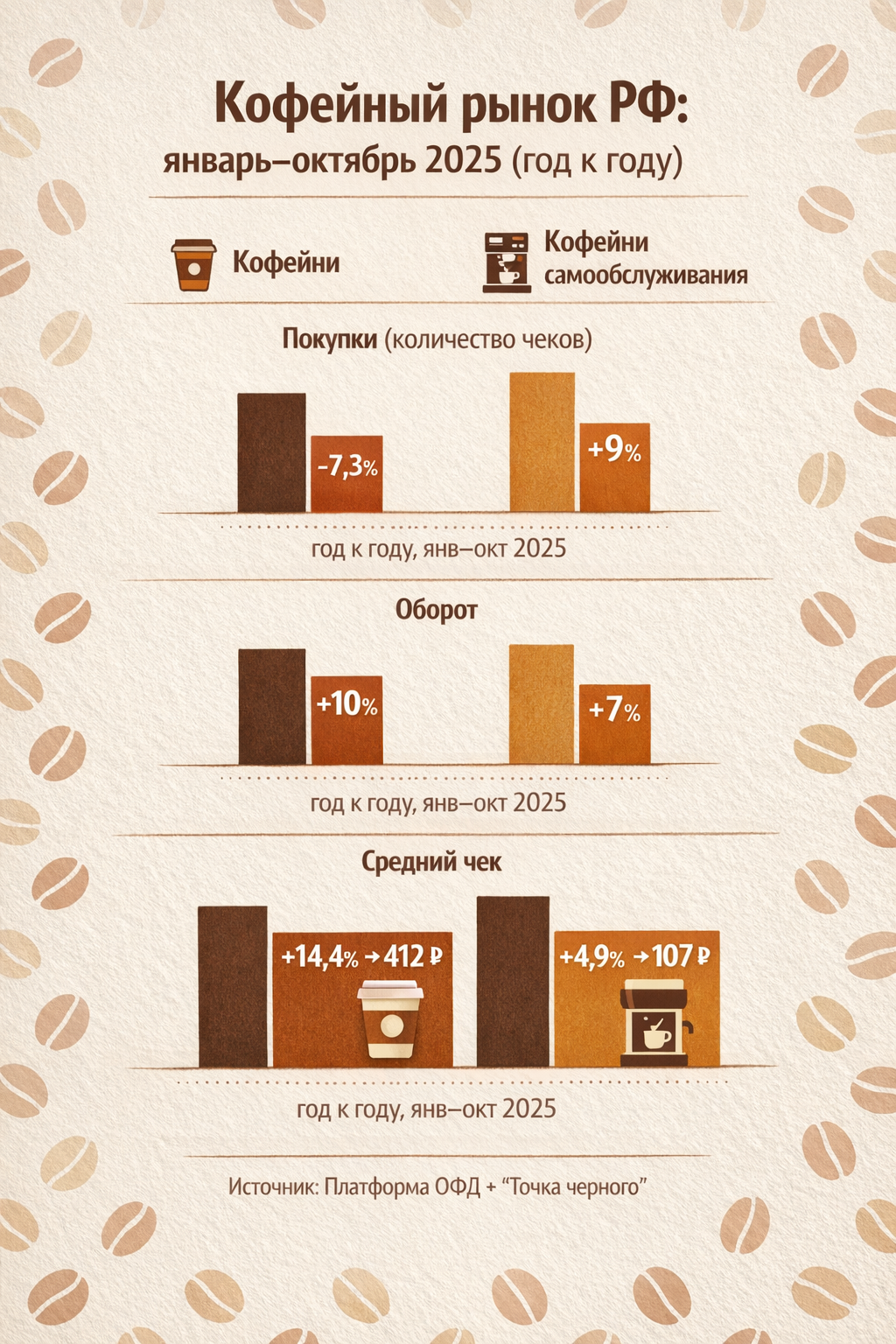

Исследование «Платформы ОФД» и данные сети «Точка черного», которые приводит Коммерсант, показывают: в январе–октябре 2025 года количество покупок в кофейнях снизилось на 7,3%, но при этом оборот вырос на 10% – из-за роста среднего чека на 14,4%, до 412 .

От конкуренции брендов к конкуренции сценариев

Хороший кофе в больших городах стал повсеместным и берут его там, где он оказывается по пути, то есть в магазине, в бизнес-центре, у метро, на АЗС, в автомате, иногда даже не меняя траекторию на пятьдесят метров.

Поэтому самая важная интрига 2026 года: конкурировать будут не только бренды и локации, а скорее сценарии потребления. Люди по-прежнему хотят кофе, но всё чаще выбирают брать его там, где уже находятся, без лишних телодвижений.

Пока что в конкуренции форматов выигрывает самообслуживание и ритейл, развивающий кофе-поинты внутри магазинов. В январе–октябре 2025 в сегменте кофеен самообслуживания число чеков не упало, а выросло на 9%, при этом обороты повысились лишь на 7%, потому что средний чек в нише рос сдержаннее.

В итоге полноформатные кофейни остаются местом, где покупка дороже и она смысловая, кофейню посещают ради атмосферы, еды, встречи, ощущения “маленького праздника”, а самообслуживание – это формат на каждый день по пути, но с минимальной корзиной.

Почему чек растет

Кофе дорожает не потому, что кофейни решили заработать побольше, а потому что у предпринимателей постепенно съедается экономика – расходами, которые накапливаются незаметно, но бьют по марже каждый день.

Одна из основных причин, кофе – глобальный товар, и Россия тут не исключение. Рынок почти целиком завязан на внешние факторы: урожай в странах-производителях, мировые цены, логистика, курс. Поэтому когда на внешнем контуре шторм, внутри страны это быстро приводит к смене ценников и пересмотру меню.

В 2025 году сошлись сразу несколько факторов: засуха в Бразилии, проблемы с робустой во Вьетнаме, удорожание логистики и общий инфляционный фон – на этом фоне натуральный зерновой кофе за год подорожал на 25–29%, и одновременно отмечалось снижение спроса на напитки из натурального кофе на 14–21%, фиксируют «Известия» со ссылкой на данные Росстата и «Контур.Маркета».

Это очень показательная связка: сырьё дорожает – потребитель начинает экономить. При этом кофейни оказываются на развилке: повышать цены все равно приходится, но спрос при этом становится более чувствительным.

Кроме того, у кофеен “инфляция” – это не один показатель, а сразу несколько статей:

- зерно и всё импортозависимое,

- молоко и ингредиенты,

- одноразовая упаковка,

- аренда (особенно в трафиковых локациях),

- фонд оплаты труда – персонал дорожает в конкуренции с другими сферами услуг),

- эквайринг/маркетинг/доставка.

В итоге если кофейня не двигает цену, она часто начинает платить за это качеством. Это может быть снижение граммовок, упрощение рецептур, отказ от части ассортимента, то есть всё равно меняет продукт, просто менее прозрачно для клиента. Поэтому рынок чаще выбирает честный сценарий: цены растут, но одновременно растёт и попытка удержать ценность, за которую люди готовы доплачивать (обслуживание, скорость, вкус, атмосфера, еда).

Несмотря на сокращение визитов в кофейни, оборот растет, и причина не только в инфляции и росте цен, но еще и в том, как люди покупают.

По данным CheckIndex, среднее количество позиций в чеке составило 3,1 (+8% год к году). То есть покупка становится немного плотнее: чаще берут кофе вместе с едой или добавками. Это происходит не потому что все вдруг стали жить богаче, а потому что если ты уже всё равно платишь дороже за напиток, то психологический барьер на то, чтобы добавить сэндвич/выпечку, ниже. Также у части аудитории кофе превращается в замену перекуса (вместо полноценного похода в кафе).

Чем чаще всего дополняют заказ? Обычно это выпечка, торты и бутерброды. Напитки же составляют долю 70,4% внутри чека.

Что будет в 2026-ом

Рост цен для потребителя – это отчасти догоняющий механизм. Поскольку килограмм зернового кофе подорожал почти на 30%, а чашка – почти на 20%, в 2026 году ожидается дальнейший рост цен.

Эта разница сама по себе многое объясняет: кофейни не всегда могут полностью переложить рост сырья в цену напитка – часть удара они гасят внутри (оптимизацией процессов, меню, штата, закупок). Но “пружина” продолжает сжиматься.

Также эксперты ожидают наложение фактора повышения НДС, что тоже скажется на стоимости кофе для потребителя.

Главный ожидаемый эффект для рынка: цена будет двигать людей к быстрому кофе, а кофейни – к более чёткой роли. Когда себестоимость растёт, рынок обычно распадается на два устойчивых полюса:

- Массовые, максимально быстрые форматы (grab&go, автоматизация, точки по пути), где выигрывают скорость и цена;

- Кофейни с сильным позиционированием, где люди готовы платить за вкус, сервис и получение уникального опыта.

А вот середина (кофейня без чёткого позиционирования) начинает проигрывать: ей сложно быть одновременно и дешёвой, и “про уникальный опыт”. В 2026 эта логика будет усиливаться: если кофе дорожает, то потребитель чаще задаёт вопрос “зачем мне заходить внутрь?”. И если у точки нет ответа (скорость / удобство / атмосфера / еда / уникальность), её размоет конкуренция.

Кроме того, как показал 2025 год, самый сильный конкурент кофейням – не другие кофейни, а магазины. Согласно данным NTech, которые приводит Shopper’s, за первое полугодие 2025 продажи кофе с собой в ритейле выросли на 82% в натуральном выражении и на 107% в деньгах.

Таким образом, кофе всё активнее уходит в каналы, где трафик уже существует, а ритейл стал еще одним местом, где кофе покупают заодно. Жителю города больше не нужно принимать отдельное решение “зайти в кофейню”, если он уже пришёл в магазин. И, скорее всего, описанные тенденции продолжатся и в 2026 году.

Франшизы кофе: итоги 2025 и тенденции в 2026 году

Рынок франшиз, в отличие от рынка кофе, более чутко реагирует на ситуацию в экономике, поэтому показатели здесь более красноречивы. В январе–декабре 2025 года, по данным Businessmens.ru, число заявок на франшизы кофеен снизилось на 25,3% год к году.

Пик спроса пришелся на 2023 год, рынок вышло множество кофеен самообслуживания, которые спровоцировали повышение интереса пользователей сразу на 76% в сравнении с предыдущим периодом.

Ситуация касается не только кофеен: предприниматели опасаются открывать новый бизнес в целом – из-за высокой стоимости кредитования, роста налоговой нагрузки, давления инфляции т.п.

Тем не менее кофейный бизнес остается одним из самых франшизных в общепите, и причина простая: кофе – это повторяемость. Вкус, скорость, обучение бариста, техкарты, поставки, стандарт витрины, маркетинг – всё это легче масштабировать, когда процесс заранее упакован.

Кроме того, в последние годы у франшиз кофеен появляется ещё одна роль: они становятся способом снизить неопределённость в турбулентной экономике. Когда цены на сырьё скачут и трафик перетекает по форматам, предприниматель чаще хочет покупать не крутую идею, а проверенную модель и возможность даже если ошибиться, то дешевле.

В 2026 франшизы кофе тоже будут активно двигаться туда, где уже есть поток: в ТЦ, транспортные узлы, стрит-ритейл рядом с генераторами трафика, а также в новые места покупок – в магазины. Это связано не только с ростом конкуренции, но и с тем, что покупать трафик рекламой стало дороже, а встроиться в чужой поток – эффективнее. Для сетей это способ снизить зависимость от случайного трафика улицы.

В качестве примера можно назвать планы создателей сети Stars Coffee, возникшей на месте Starbucks, развивать новую сеть кофе-поинтов Red Stars в партнерстве с “Магнитом”. Цены предлагаются демократичные: большинство напитков (капучино, латте, раф, флэт уайт или пунш) стоят 129 рублей за маленькую порцию и 199 рублей за большую.

Форматы кофеен по франшизе и типовые финансовые условия

Если вы решили пойти по пути работы с сетью, на выбор у вас обычно есть три формата:

1. Кофейня самообслуживания / кофе-поинт / корнер

Это компактная полностью автоматизированная стойка или мини-точка с кофемашиной без бариста и кассира. Такие ставят в точках с большим потоком: в ТЦ, вузах, медцентрах, на заправках и т.д. Этот формат хорош, когда вам нужен быстрый старт.

- Площадь: обычно 0,5–2 м

- Вложения: чаще всего 200–450 тыс. рублей

- Паушальный взнос: в этом сегменте нередко 0 рублей или символический (франчайзер зарабатывает на оборудовании и/или расходниках)

- Роялти: часто 0 рублей, либо фикс/процент в некоторых проектах.

- Окупаемость: 6–12 месяцев.

Учитывайте, что франчайзеры здесь иногда продают не готовую модель бизнеса и поддержку, а “железо”. Зона ответственности некоторых компаний нередко ограничивается тем, чтобы аппарат был качественный, не ломался и не простаивал, не портил вкус и не “умирал” без запчастей.

2. Кофе с собой с бариста

Еще один массовый формат, который представляет собой небольшая точку, островок или павильон с бариста. Кофе здесь могут предлагать с выпечкой, иногда имеется несколько посадочных мест.

- Площадь: 4–12 м² (окно/павильон/мини-помещение без посадки); остров в ТЦ – обычно 6–15 м², мини-посадка (2–6 мест) – от 12–25 м².

- Вложения: чаще всего 1,3–3 млн рублей.

- Паушальный взнос: 250–700 тыс. рублей.

- Роялти: типично 3–7,5%, иногда со ступеньками по срокам и/или доп.маркетингом.

- Окупаемость: чаще всего 8–18 месяцев.

В таком формате акцент смещается с оборудования на другие составляющие бизнеса: оригинальные рецептуры, бренд, выстроенные процессы с меню, поставками, обучением. Но даже если сеть с именем, не стоит рассчитывать на то, что громкая вывеска вытянет слабое место, где люди просто не останавливаются.

3. Полноформатная кофейня с посадкой

Это уже место, куда идут целенаправленно, а не просто чтобы попить кофе на бегу. Здесь дороже почти всё: площадь, ремонт, посадка, персонал, управление. Иногда кофейня имеет кухню, предлагает завтраки или может быть гибридом кафе или пекарни.

- Площадь: компактные кофейни с посадкой, но без кухни – 30–60 м², форматы с завтраками/кухней и большим залом – 70 – 150 м².

- Вложения: от 6–7 до 12–20+ млн рублей.

- Паушальный взнос: 600 тыс. – 2,5 млн и выше

- Роялти: чаще 6–8%.

- Окупаемость: 16–24+ месяцев.

Выбирая такой формат, вы покупаете уже не кофе, а управляемое заведение с выстроенным сервисом. Известный бренд дает поток людей, проводит обучение бариста и управленцев. В то же время ждут зрелости и от партнеров, например, способности потянуть ремонт и управление штатом, а не только нужной суммы паушального взноса.

Условия франшиз кофеен в 2026 году

| Франшиза | Год основания компании / год франшизы | Форматы | Инвестиции всего, руб. | Паушальный взнос, руб. | Роялти | Прибыль, руб. | Окупаемость, мес. |

| Stars Coffee | 2022 / 2023 | киоск, остров, кофейня | 12–20 млн | 1,5 млн | 6% выручки | 1 млн | от 16 |

| SURF COFFEE | 2010 / 2010 | спот/кофейня | от 15 млн | нет | 7,8% | 150 - 600 тыс. | от 20 |

| One Price Coffee | 2016 / 2018 | кофе с собой + спецформаты | от 2,94-3,95 млн | 600 тыс | 7,5% (1–3 точки), далее 5,5% + маркетинг 1% | от 200 тыс. | от 16 |

| Дринкит | 2020 / 2021 | мини-форматы с посадкой, кофейни | от 9 млн | от 1 млн | 5% + НДС или прогрессивный | 740 тыс. | от 24 |

| Точка Черного | 2021 / 2021 | кофейня самообслуживания | от 200 тыс. | нет | нет | 50 тыс. | 8-12 |

| Coffee Like | 2013 / 2013 | кофе с собой (несколько форматов), кофейня | 1,4-3,5 млн | 450-700 тыс | 6% | 150 тыс. - 1,3 млн. | от 13 |

| DO.BRO COFFEE | 2005 / 2016 | мини-кофейня / кофейня | 1,98-3,48 млн | 630-730 тыс | 3% | 231 - 407 тыс. | 13–16 |

| Happy Island | 2019 / 2023 | кофе с собой/кофейня | от 1,8 млн | 500 тыс | 3% (но не менее 5 000 ) | 225 тыс. | 6 |

| Baggins Coffee | 2015 / 2018 | кофейня | от 2,8 млн | 295–600 тыс | 5% (с 6-го месяца) | 90 – 600 тыс. | от 16 |

| Coffeeshop Company | 1999 / 2008 | кофейня | 7-12 млн | 1–2,6 млн | 6% | от 400 тыс. | 24-36 |

| Шоколадница | 1964 / 2008 | кофейня (классика, кухня/доготовка) | 18,3-22,3 млн | 2,5 млн | 7% | от 450 тыс. | 20-36 |

| Cofix | 2013 / 2015 | мини, кофейня, пекарня | 3,8–20 млн | 600 тыс. - 1,2 млн. | 4-6% + 2% маркетинг | 160-500 тыс. | 24-34 |

| Coffee Way | 2008 / 2014 | кофе-бар / кофе с собой | 2,4-3,6 млн | 600 тыс. | 4% | от 290 тыс. | 12-16 |

| Coffee in – Express | 2015 / 2020 | кофейня самообслуживания | 339–389 тыс | 339–389 тыс | нет | от 50 тыс. | 3 |

| Coffee Master | 2006 / 2020 | кофейный вендинг/самообслуживание | 370-850 тыс. | нет | нет | 50 тыс. | 8 |

| Cupslocker | 2021 / 2021 | кофейня самообслуживания | от 420 тыс | нет | нет | 50 - 170 тыс. | 6 |

| Coffee Spot | 2020 / 2021 | кофейня самообслуживания | от 350 тыс | нет | нет | 35 - 50 тыс. | 10 |

| ProfiCofi | 2024 / 2024 | кофекорнер/вендинг | от 199 тыс | 0–60 тыс | нет | 40-50 тыс. | 5 |

| BLACK CAT | 2024 / 2024 | кофейня самообслуживания | от 450 тыс. | нет | 3% (после окупаемости) | 50-75 тыс. | 6-18 |

| MISTER KOFEMAN | 2015 / 2022 | кофейня самообслуживания | от 359 тыс. | нет | нет | 70 тыс. | от 6 |

| Зунилабс | 2024/2025 | островок/кофейня | от 790 тыс | 790 тыс. | 7% | 630 тыс. | от 3 |

| Правда Кофе | 2013 / 2016 | окно/остров/кофейня | 1,7–2,6 млн | 420 тыс. | нет | от 150 тыс. | 10–18 |

| Coffee in | 2015 / 2016 | мини-кофейни/кофе с собой | от 200 тыс. | 99-499 тыс. | нет | от 100 тыс. | от 3 |