Если говорить простыми словами, то франшиза в страховании - это та часть ущерба, которую страховщик вам не выплачивает. Она оговаривается заранее и прописывается в договоре страхования.

Чаще всего она встречается в четырёх видах полисов:

- КАСКО. Полис страхования автотранспортного средства.

- ОСАГО. Полис страхования гражданской ответственности водителя.

- Полисы страхования жизни и здоровья граждан, которые планируют выезд за границу.

- Полис страхования залоговой недвижимости по договору ипотеки.

👉 КАСКО с франшизой. Например, вы хотите купить полис страхования КАСКО (добровольное страхование) для своей машины у компании «Страх и Ко» и заключаете с ней договор. По этому договору в случае урона, вы получите от «Страх и Ко» возмещение этого урона на сумму до 1 миллиона рублей.

Но такой полис стоит дорого. А ездите вы аккуратно. Как снизить стоимость полиса страхования? Для этого и нужна франшиза. В договоре на КАСКО с франшизой прописывается, что, если урон будет нанесён на сумму меньшую, чем 50 000 рублей, страховщик вам ничего не выплатит. Сами как-нибудь справитесь.

Таким образом, вам будет не так жалко отдавать свои деньги, а мелкие повреждения не скажутся на стоимости следующего вашего полиса - обычно возмещение ущерба ведёт к тому, что следующий полис обходится дороже.

Какие существуют виды

Каждая страховая компания имеет право разрабатывать свои условия по собственным договорам, включая пункты по поводу франшиз.

По типу расчёта выплачиваемой суммы франшизы бывают:

⚡️ С фиксированной суммой. Независимо от размера ущерба, страховщиком не выплачивается конкретная сумма. То есть, если вы заключили договор со страховой компанией, где прописана невыплачиваемая сумма в 50 000 рублей, то независимо от того, какой ущерб был нанесён вашему автомобилю – на 150 или на 900 тысяч, фирма не возместит вам именно 50 000 рублей.

⚡️ С процентом от величины убытков. Размер невыплачиваемой суммы будет зависеть от размера ущерба. Как правило, ставка устанавливается страховщиком. Но есть варианты регрессивной ставки, которая выбирается страхователем, чтобы он мог сам влиять на итоговую стоимость полиса.

По типу выполнения договора со льготой франшизы делят на такие виды как:

✏️ Условная. В договоре указывается определённый размер франшизы, например, 120 000 рублей. И если размер ущерба – меньше этой установленной суммы, например, 115 000 рублей, то страховщик не выплачивает ничего, если больше – выплачивает всё.

✏️ Временная. Почти то же самое, что и условная. Но главным фактором тут является время – тот срок, который оговаривает право страховщика не выплачивать вам страховку. Допустим, действие франшизы заканчивается через три месяца после заключения договора. Если вы попали в ДТП в эти три месяца, выплату не дадут, если после – возместят всю сумму.

✏️ Безусловная франшиза. По безусловной франшизе указанная сумма не выплачивается вам в любом случае, независимо ни от чего – ни от обстоятельств, ни от времени.

✏️ Динамическая. Размер суммы, которую страховая вам не выплачивает при ущербе зависит от заранее прописанных в договоре условий. Зачастую с каждым новым страховым случаем процент невыплачиваемой суммы возрастает.

✏️ Высокая. Встречается только в тех договорах, выплата по которым должна составить большую сумму. Стандартно – не менее 100 тысяч долларов. Принцип следующий: страховщик при ущербе выплачивает всю его стоимость. Однако после того, как ущерб устранён, страхователь должен будет выплатить «обратно» оговоренную часть.

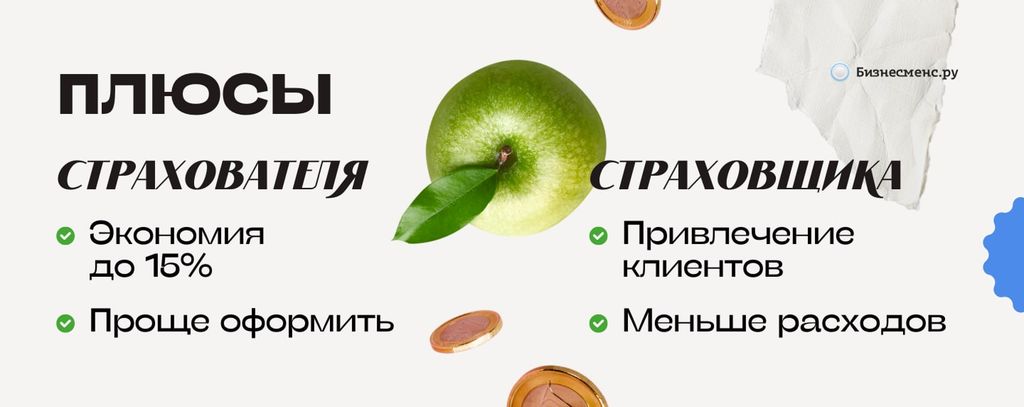

Плюсы и минусы франшизы в страховании

Плюсы франшизы в страховании

Плюсы для страхователя:

✅ Экономия. Возможность сбросить около 10-15% цены по сравнению с полными полисами.

✅ Упрощенное оформление. Оформить такой документ быстрее по срокам и по количеству документов.

Плюсы для страховщика:

👍 Способ привлечения клиентов. Низкая стоимость позволяет повысить привлекательность предложения.

👍 Меньше расходов. Компания не будет заниматься мелкими проблемами, а при наступлении страхового случая компания выплатит меньшую сумму.

Минусы франшизы в страховании

Минусы для страхователя:

❌ Меньше компенсация или сложности с её получением. А иногда компенсация и вовсе отсутствует.

❌ Обилие рекламных уловок. Например, страховщик может приманивать клиентов нулевой франшизой, якобы обязуясь полностью возместить ремонт в страховом случае. На деле это обычная страховка по завышенной стоимости или случаи применения этих правил маловероятны.

❌ Наличие штрафных франшиз. В договоре может быть прописано, что, например, в случае угона машины или полного уничтожения начинает действовать штрафная невыплачиваемая сумма и человек по факту получит от страховой компенсацию, далёкую от полной стоимости авто.

Минусы для страховой компании:

❗ Снижение дохода. Об этом можно спорить, но главным минусом для страховой является общее снижение денежного потока, который идёт ей в кассу.

❗ Возможность снижения репутации страховой компании. Клиенты, как правило, не очень довольны, когда недополучают свои страховые деньги, хотя сами подписывали договор с такими условиями.

Комментарии

0 комментариев