Срок окупаемости – это период, за который вложенные в проект деньги возвращаются за счет полученного результата (дохода или денежного потока). Простыми словами, показатель демонстрирует, сколько времени потребуется, чтобы инвестиции “отбились”.

Этот показатель используют, чтобы сравнивать несколько вариантов вложений, оценивать скорость возврата капитала и принимать решение: запускать проект, модернизировать производство или отложить инвестиции. Как правило, при прочих равных более короткий срок окупаемости считается более привлекательным.

Срок окупаемости применяют в разных задачах:

1. Инвестирование в проект

Показывает, через какой срок вложения в бизнес или проект вернутся за счет поступлений от него.

2. Капитальные вложения (модернизация, реконструкция)

Позволяет оценить, за какое время экономия или дополнительная прибыль от изменений покроет затраты на модернизацию.

3. Покупка оборудования

Помогает понять, когда расходы на станок, прибор или механизм компенсируются доходом (или экономией), который он приносит компании.

Однако сам по себе срок окупаемости можно считать по-разному: в упрощенном варианте (без учета стоимости денег во времени) и в более точном – с дисконтированием. Ниже разберем оба способа.

Как рассчитывают срок окупаемости: два основных подхода

Срок окупаемости можно рассчитать двумя способами: простым и дисконтированным. Разница между ними принципиальная, но понятная. Состоит она в том, учитываем ли мы стоимость денег во времени.

Если говорить совсем просто, 1 млн рублей сегодня и 1 млн рублей через несколько лет – это не одно и то же. На ценность денег влияют инфляция, риск и альтернативные варианты вложений. Именно поэтому в практике используют два подхода: быстрый (для предварительной оценки) и более точный (для инвестиционного анализа).

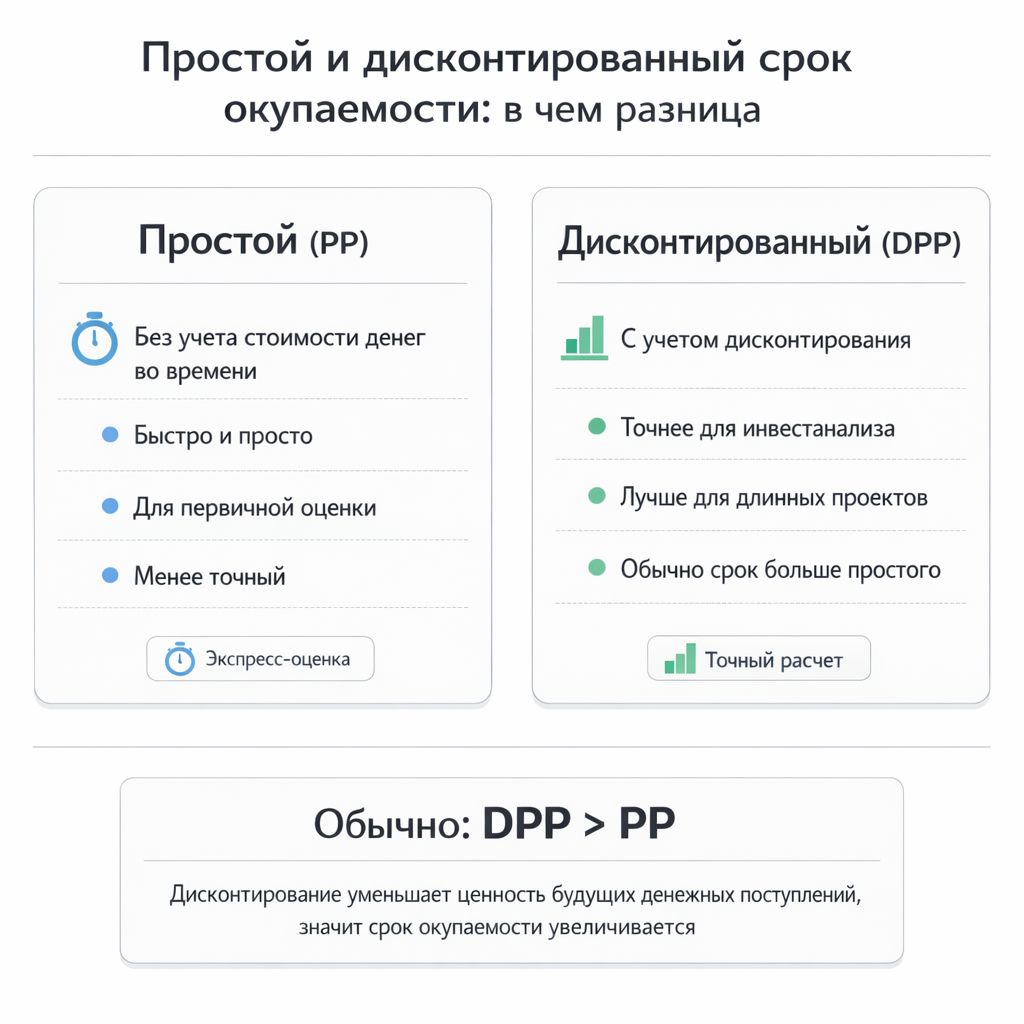

1.Простой срок окупаемости

Простой срок окупаемости показывает, за какой период вложения вернутся без учета изменения стоимости денег во времени.

Этот вариант удобен, когда нужно:

- быстро сравнить несколько идей или проектов;

- сделать предварительную оценку;

- понять, насколько “длинным” будет возврат вложений;

- отсеять явно слабые варианты на первом этапе.

Почему метод до сих пор популярен? Он понятный, легко считается и подходит для экспресс-оценки.

Минусы же в том, что он не учитывает:

- что деньги со временем “дешевеют”;

- риск будущих инвестиций;

- доходность проекта после точки окупаемости, то есть два проекта с одинаковым сроком окупаемости могут отличаться по реальной выгоде.

2. Дисконтированный срок окупаемости

Дисконтированный срок окупаемости показывает, за какой период проект вернет вложения с учетом дисконтирования, то есть с учетом того, что будущие деньги стоят меньше сегодняшних.

Это более точный и “взрослый” вариант расчета, который чаще используют:

- для инвестиционных решений;

- для проектов с длительным горизонтом планирования;

- при сравнении вариантов с разными рисками;

- когда важна не только скорость возврата, но и корректность оценки.

Обычно дисконтированный срок окупаемости больше, чем простой. Это нормальная ситуация, потому что после дисконтирования будущие поступления становятся меньше в текущей оценке, значит, на возврат вложений требуется больше времени.

Когда какой подход использовать

На практике эти методы не конкурируют, а дополняют друг друга. Простой срок окупаемости пригодится для быстрой первичной оценки, а дисконтированный – для более точного анализа и принятия решения.

Если денежные поступления по периодам неравномерны, расчет лучше выполнять в таблице: так проще увидеть накопленный результат и точно определить момент окупаемости.

Какие данные нужны для расчета срока окупаемости

Прежде чем переходить к формулам, разберем, какие исходные данные нужны для расчета срока окупаемости, чтобы не допустить типичных ошибок.

Чтобы произвести расчет корректно, недостаточно знать только сумму вложений. Нужны данные о том, как проект будет приносить деньги по периодам, и какие расходы придется нести в процессе.

На практике срок окупаемости обычно считают по денежному потоку (cash flow), а не только по бухгалтерской прибыли. Это важно, потому что прибыль в отчетности и реальные поступления денег во времени могут отличаться.

1. Сумма первоначальных вложений

Это стартовые затраты, которые нужно вернуть. В зависимости от проекта сюда могут входить:

- покупка оборудования;

- ремонт и подготовка помещения;

- закупка сырья/товара на старт;

- запуск рекламы;

- программное обеспечение и подключение сервисов;

- прочие расходы на запуск.

Если инвестиции делаются не одной суммой, а в несколько этапов, это тоже нужно учесть в расчете.

2. Период расчета

Заранее определите, в каком шаге вы считаете окупаемость:

- по месяцам – для малого бизнеса, торговли, услуг, общепита;

- по кварталам – для более стабильных проектов;

- по годам – для крупных и долгосрочных вложений.

Важно использовать один и тот же период во всем расчете. Если срок считается в месяцах, то и денежные потоки (cash flow) должны быть помесячными.

3. Прогноз поступлений

Нужно оценить, сколько денег проект будет приносить в каждом периоде. Это могут быть:

- выручка от продаж;

- экономия затрат (например, после модернизации);

- дополнительный доход за счет роста производительности;

- иные денежные поступления, связанные с проектом.

Для новых проектов, чтобы не завысить ожидания, полезно делать прогноз в нескольких сценариях: базовый, оптимистичный, консервативный.

4. Прогноз расходов

Кроме поступлений, нужно учесть расходы, без которых проект не работает:

- аренда;

- зарплата;

- закупки/сырье;

- логистика;

- коммунальные и эксплуатационные расходы;

- маркетинг;

- налоги и другие обязательные платежи (если вы включаете их в модель).

Если расходы меняются по сезонам, это нужно отразить в расчетах, иначе срок окупаемости получится слишком красивым, но нереалистичным.

5. Чистый денежный поток по периодам

Это ключевая база для расчета срока окупаемости.

Упрощенно:Чистый денежный поток (cash flow) = денежные поступления − денежные расходы

Именно по этой величине обычно смотрят, когда проект начнет возвращать вложенные средства. Если потоки неравномерные, срок окупаемости считают поэтапно – с накоплением результата по периодам.

6. Ставка дисконтирования (discount rate)

Этот параметр понадобится, если рассчитывается дисконтированный срок окупаемости

Ставка дисконтирования (discount rate) нужна для того, чтобы учесть, что деньги сегодня и деньги в будущем имеют разную ценность.

Ставку выбирают с учетом:

- стоимости капитала;

- уровня риска проекта;

- инфляции;

- альтернативной доходности.

Для учебных примеров часто берут условную ставку (например, 10%), но в реальном расчете ее лучше обосновывать.

Расчет простого срока окупаемости (PP): формула и примеры

Если проект приносит примерно одинаковый чистый денежный поток (cash flow) в каждом периоде, можно использовать базовую упрощенную формулу:

Срок окупаемости (PP) = Первоначальные вложения / Средний чистый денежный поток за период

Если расчет ведется по годам, формула будет выглядеть так:

PP = I / CFavg

Где:

- PP — срок окупаемости (Payback Period);

- I — первоначальные вложения (Initial Investment);

- CFavg — средний чистый денежный поток за год (average annual cash flow).

Важно: эта формула подходит для случаев, когда денежный поток по периодам примерно одинаковый. Если поступления неравномерные, срок окупаемости считают поэтапно — через накопленный денежный поток (cumulative cash flow).

Пример 1. Равномерный денежный поток (cash flow)

Предположим, в проект нужно вложить 150 000 рублей.Ожидаемый чистый денежный поток (cash flow) – 50 000 рублей в год.

Считаем по формуле:

PP = 150 000 / 50 000 = 3 года

Вывод: при равномерном денежном потоке проект окупится за 3 года.

Пример 2. Учитываем расходы (сначала считаем cash flow)

Теперь добавим реалистичность. Предположим, проект приносит 50 000 рублей поступлений в год, но при этом ежегодные расходы составляют 20 000 рублей.

Тогда сначала находим чистый денежный поток (cash flow):

CF = 50 000 − 20 000 = 30 000 руб. в год

Теперь считаем срок окупаемости:

PP = 150 000 / 30 000 = 5 лет

Вывод: после учета расходов срок окупаемости увеличивается с 3 до 5 лет.

Это простой пример того, почему важно считать не по валовым поступлениям, а по чистому денежному потоку (cash flow).

Пример 3. Неравномерный денежный поток + дробная часть периода

На практике денежные поступления часто различаются по годам. В этом случае формула “вложения / средний поток” дает только грубую оценку, поэтому лучше считать поэтапно.

Условия:

Первоначальные вложения: 150 000 рублей

Чистый денежный поток (cash flow) по годам:

- 1-й год — 30 000 руб.

- 2-й год — 50 000 руб.

- 3-й год — 40 000 руб.

- 4-й год — 60 000 руб.

Шаг 1. Считаем накопленный денежный поток (cumulative cash flow)

За 1-й год: 30 000 руб. За 2 года: 30 000 + 50 000 = 80 000 руб. За 3 года: 80 000 + 40 000 = 120 000 руб. За 4 года: 120 000 + 60 000 = 180 000 руб.

Значит, окупаемость наступает между 3-м и 4-м годом, потому что после 3 лет еще не хватает, а после 4 лет вложения уже перекрыты.

Шаг 2. Определяем непокрытый остаток после 3-го года:

150 000 − 120 000 = 30 000 руб. После трех лет остается вернуть 30 000 руб.

Шаг 3. Находим дробную часть 4-го года. В 4-й год проект приносит 60 000 руб. Чтобы покрыть оставшиеся 30 000 руб., потребуется:

30 000 / 60 000 = 0,5 года

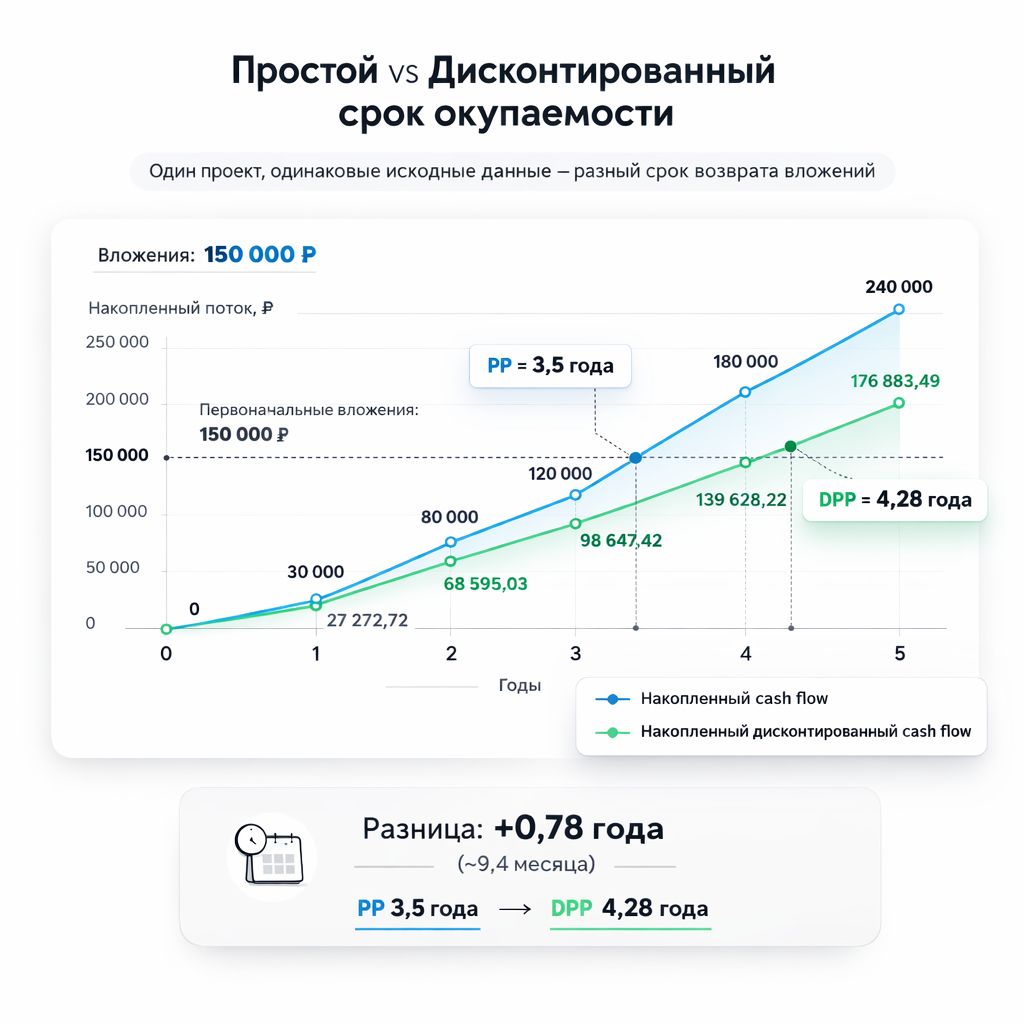

Итог: PP = 3 + 0,5 = 3,5 года

Делаем вывод, что при неравномерном денежном потоке проект окупится за 3,5 года. Опять же, при допущении, что внутри года поступления распределяются равномерно.

Расчет дисконтированного срока окупаемости (DPP)

Теперь рассмотрим, как считать дисконтированный срок окупаемости (Discounted Payback Period, DPP). В отличие от простого метода, здесь мы учитываем, что будущие денежные поступления стоят дешевле сегодняшних. Для этого используется ставка дисконтирования (discount rate).

Шаг 1. Определяем коэффициент дисконтирования

Для каждого периода рассчитывается коэффициент дисконтирования:

k = 1 / (1 + d)^n

Где:

- k – коэффициент дисконтирования;

- d – ставка дисконтирования (discount rate);

- n – номер периода (год, месяц и т.д.).

Шаг 2. Дисконтируем денежный поток (cash flow) каждого периода

Дисконтированный денежный поток за период рассчитывается так:

DCF = CF / (1 + d)^n

Где:

- CF — денежный поток периода (cash flow);

- DCF — дисконтированный денежный поток (discounted cash flow).

Шаг 3. Суммируем дисконтированные потоки по периодам

Далее считаем накопленный дисконтированный денежный поток и определяем момент, когда он перекроет первоначальные вложения. Это и будет дисконтированный срок окупаемости.

Для примера возьмем условную ставку дисконтирования 10%. А расчет сделаем на тех же данных, что и в простом методе.

Первоначальные вложения: 150 000 руб.

Денежный поток (cash flow) по годам:

- 1-й год — 30 000 руб.

- 2-й год — 50 000 руб.

- 3-й год — 40 000 руб.

- 4-й год — 60 000 руб.

Ставка дисконтирования (discount rate): 10%

1. Рассчитываем дисконтированный денежный поток по годам

1-й год:30 000 / (1 + 0,1)^1 = 27 272,72 руб.

2-й год:50 000 / (1 + 0,1)^2 = 41 322,31 руб.

3-й год:40 000 / (1 + 0,1)^3 = 30 052,39 руб.

4-й год: 60 000 / (1 + 0,1)^4 = 40 980,80 руб.

2. Считаем накопленный дисконтированный поток

- За 1 год: 27 272,72 руб.

- За 2 года: 68 595,03 руб.

- За 3 года: 98 647,42 руб.

- За 4 года: 139 628,22 руб.

Выясняем, что после четвертого года вложения 150 000 руб. еще не покрыты. Значит, дисконтированный срок окупаемости наступает позже 4 лет.

3. Добавляем 5-й год (для завершения расчета)

Чтобы довести пример до конца, предположим, что в 5-й год денежный поток (cash flow) будет таким же, как в 4-й: 60 000 руб.

5-й год: 60 000 / (1 + 0,1)^5 = 37 255,27 руб.

Тогда накопленный дисконтированный поток за 5 лет составит:

139 628,22 + 37 255,27 = 176 883,49 руб.

Теперь сумма уже превышает первоначальные вложения, значит окупаемость находится между 4-м и 5-м годом.

4.Находим дробную часть 5-го года

Сначала определяем, сколько осталось покрыть после 4-го года:

150 000 − 139 628,22 = 10 371,78 руб.

Теперь делим этот остаток на дисконтированный поток 5-го года:

10 371,78 / 37 255,27 = 0,28

Итог: дисконтированный срок окупаемости

DPP = 4 + 0,28 = 4,28 года

Вывод: с учетом дисконтирования проект окупается примерно за 4,28 года.

Что показывает этот пример? Дисконтированный срок окупаемости получился больше, чем простой срок окупаемости (в нашем примере простой был 3,5 года). И это нормальный результат, потому что дисконтирование уменьшает ценность будущих поступлений. Поэтому дисконтированный расчет точнее для инвестиционной оценки, особенно если проект долгий или рисковый.

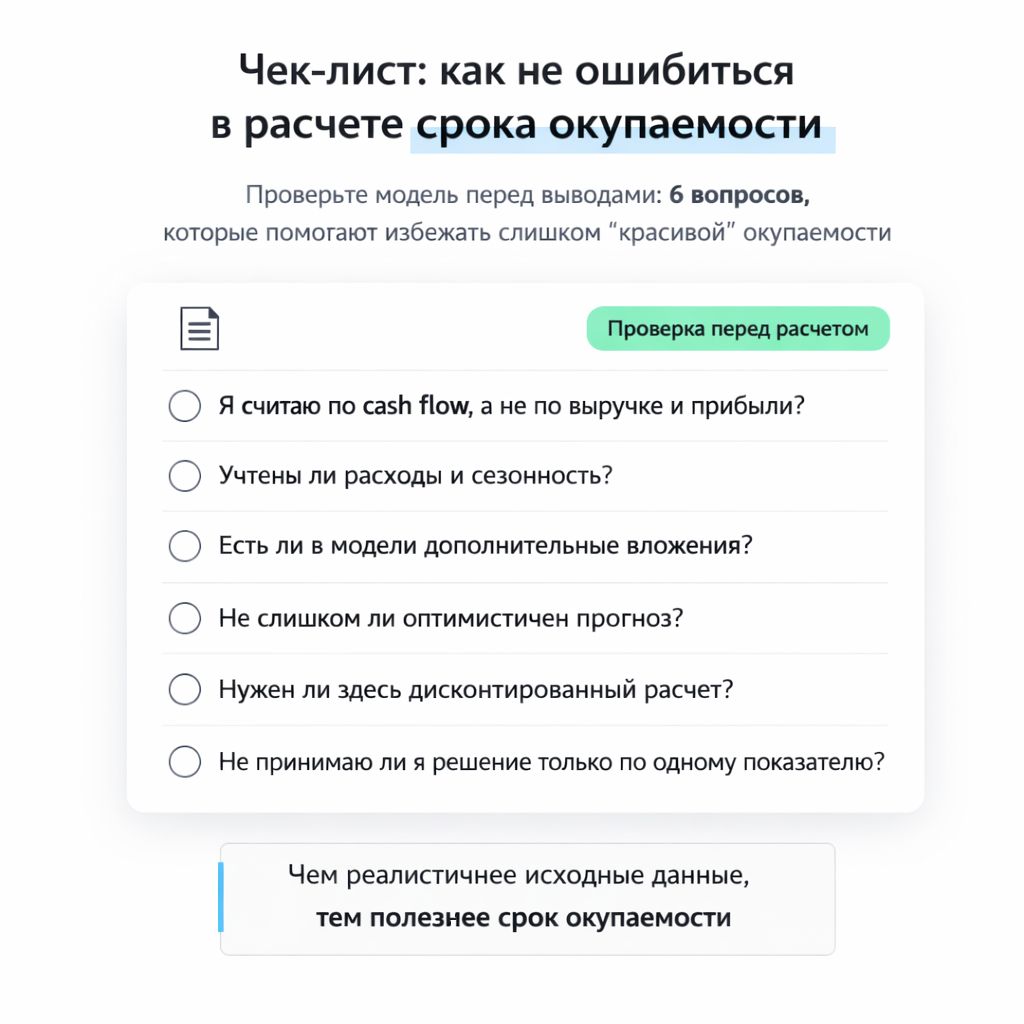

Типичные ошибки при расчете срока окупаемости

Даже если формула выбрана правильно, итоговый срок окупаемости может получиться далеким от реальности – просто потому, что в расчет заложены неверные исходные данные или сделаны слишком оптимистичные допущения.

Ошибка 1. Считать по выручке, а не по чистому денежному потоку (cash flow)

Пример:

Василий открыл бургерную и считает, что проект окупится за 12 месяцев. Он берет общую выручку – например, в среднем 900 000 руб. в месяц – и делит вложения на эту сумму.

Проблема в том, что выручка – это еще не деньги, которые можно направить на возврат инвестиций. Из нее нужно вычесть аренду, зарплаты, закупки, налоги, доставку, маркетинг и прочие расходы.

Как правильно:

Для расчета срока окупаемости использовать чистый денежный поток (cash flow), а не выручку. В итоге после учета расходов “окупаемость за год” легко превращается в 2–3 года.

Ошибка 2. Путать прибыль и денежный поток (cash flow)

Пример:

Марина запускает студию печати и считает окупаемость по “прибыли” из таблицы. Но часть клиентов платит с отсрочкой, а закупки материалов нужно оплачивать сразу.

На бумаге проект уже в плюсе, а по факту свободных денег на счете мало.

Срок окупаемости показывает, когда вложения возвращаются деньгами, а не когда в отчете появилась прибыль.

Как правильно:

Считать по фактическому или прогнозному cash flow по периодам: сколько денег пришло и сколько ушло.

Ошибка 3. Игнорировать сезонность

Пример:

Василий (та же бургерная) берет средний месячный показатель продаж и умножает его на 12. Но летом трафик бургерной проседает, потому что народ разъехался на шашлыки по дачам, а в январе после праздников спрос падает, потому что все доедают салаты и сидят дома.

В результате расчет выглядит ровным и красивым, а в реальности в слабые месяцы проект почти не генерирует cash flow.

Как правильно:

Если бизнес сезонный, считать окупаемость по месяцам, а не по среднему за год. Для общепита, розницы, услуг и многих офлайн-форматов это особенно важно. В итоге только из-за сезонных провалов срок окупаемости часто смещается на несколько месяцев.

Ошибка 4. Не учитывать дополнительные вложения после запуска

Пример: Алексей купил оборудование для мини-производства корпусной мебели (распиловочный станок, кромкооблицовка) и включил в расчет только стартовые инвестиции. Через несколько месяцев выяснилось, что понадобились дополнительные расходы, которых не было в модели:

- ремонт узла подачи на станке;

- замена расходников (пильные диски, фрезы, клеевые элементы);

- докупка оснастки под новые заказы (шаблоны, прижимы, комплектующие);

- дополнительные пусконаладочные работы и настройка после ремонта.

Эти затраты не были учтены в расчете срока окупаемости, поэтому на бумаге проект выглядел более быстрым, чем оказался в реальности.

Как правильно:

Учитывать не только стартовые вложения, но и вероятные дополнительные инвестиции в периоде расчета (если они ожидаемы).

Ошибка 5. Брать слишком оптимистичный сценарий как основной

Пример:

Михаил считает окупаемость своей кофейни из расчета:

- высокой загрузки с первого месяца,

- стабильного потока гостей,

- среднего чека выше рынка,

- почти без просадок.

Такой сценарий возможен, но это скорее идеальный старт для раскрученного бренда кофейни по франшизе, а не базовая модель.

Как правильно:

Всегда считать минимум 2–3 сценария:

- базовый,

- консервативный,

- (по желанию) оптимистичный.

Для принятия решения лучше ориентироваться не на лучший сценарий, а на базовый и консервативный.

Ошибка 6. Использовать только простой срок окупаемости для долгого проекта

Пример:

Ирина сравнивает два проекта фитнес-клуба на 5–7 лет и берет только простой срок окупаемости. По нему варианты выглядят почти одинаково...

Но когда добавляют ставку дисконтирования (discount rate), разница становится заметной: один проект возвращает вложения существенно позже в текущей стоимости денег.

Как правильно:

Для долгих или капиталоемких проектов считать не только простой, но и дисконтированный срок окупаемости, особенно если:

- горизонт длинный,

- риски высокие,

- деньги “дорогие”,

- есть несколько альтернатив для инвестиций.

Ошибка 7. Считать срок окупаемости как единственный критерий решения

Пример: Два проекта бургерной окупаются за 3 года. Предприниматель выбирает любой из них, потому что “срок одинаковый”, а значит разницы нет.

В итоге один проект после точки окупаемости приносит стабильно высокий денежный поток, а второй – почти ничего и при этом имеет выше риски.

Как правильно:

Срок окупаемости не показывает всю экономику проекта. Нужно учитывать другие метрики (некоторые из них рассмотрим далее):

- NPV,

- IRR,

- ROI,

- маржинальность,

- чувствительность к рискам и спросу.

Что еще учитывать вместе со сроком окупаемости: NPV, IRR, ROI и BEP

Срок окупаемости – показатель полезный, но он отвечает только на один вопрос: “когда вернутся вложенные деньги?” Для первичной оценки этого часто достаточно. Если вы принимаете реальное решение, например, выбираете между двумя проектами, франшизами или форматами бизнеса, лучше смотреть шире. Ведь два проекта могут окупаться за одинаковый срок, но при этом сильно отличаться по прибыли, рискам и общей выгоде.

Есть 4 показателя, которые помогают увидеть более полную картину. Не пугайтесь умных понятий и сокращений: по сути, это просто разные углы зрения на один и тот же проект.

1. NPV

NPV (чистая приведенная / текущая стоимость) – сколько проект приносит “сверх” вложений.

Если очень просто, NPV показывает, сколько денег проект добавляет вам сверх вложенной суммы, с учетом того, что будущие деньги дешевле сегодняшних.

Можно представить это так:

- вы вложили деньги сегодня;

- проект несколько лет приносит денежный поток;

- все будущие поступления приводятся к текущей стоимости;

- дальше сравниваются с вложениями.

Что показывает NPV по смыслу:

- Если NPV > 0, то проект в целом выгоден и создает ценность;

- NPV = 0 – проект балансирует на грани;

- NPV < 0 – проект экономически слабый.

То есть, если срок окупаемости показывает вам просто скорость возврата вложенного, то NPV – общую выгоду проекта. Два проекта могу окупаться за 3 года, но один проект после этого принесет хороший денежный поток еще 5 лет, а другой перестанет работать. По PP они будут одинаковые, а по NPV – нет.

2. IRR

IRR (внутренняя норма доходности) показывает какая “внутренняя доходность” у проекта. IRR можно понимать как условную доходность проекта в процентах.

Это показатель помогает ответить на вопрос: “Насколько вообще выгоден этот проект по сравнению с другими вариантами вложений?”

Например, если у вас есть несколько вариантов:

- открыть точку,

- вложиться в другой проект,

- оставить деньги в более консервативном инструменте,

IRR помогает сравнивать их между собой в более привычной логике, через “процент доходности”. Окупаемость может быть короткая, но это не всегда значит, что проект самый выгодный по доходности.

3. ROI

Коэффициент рентабельности инвестиций ROI – это сколько прибыли дает проект относительно вложений. Это один из самых понятных показателей, который отвечает на вопрос “Насколько хорошо окупились мои вложения в процентах?”

Если срок окупаемости отвечает на вопрос “когда?”, то ROI отвечает на вопрос “насколько выгодно?”.

Проект может окупиться быстро, но дать скромную отдачу. А другой – окупаться дольше, но в итоге принести заметно больше прибыли.

Где особенно полезен ROI:

- сравнение маркетинговых вложений;

- сравнение разных форматов точки;

- оценка эффективности запуска/масштабирования;

- быстрый бизнес-анализ “до/после”.

4. BEP

Точка безубыточности (BEP) – это когда бизнес перестает работать в минус, то есть момент, когда доходы начинают покрывать текущие расходы. Важно не путать его со сроком окупаемости, ведь выйти операционный “ноль” ваш бизнес может довольно быстро, а вот отбить стартовые инвестиции заметно позже.

Excel / Google Sheets: как посчитать срок окупаемости на практике

Выше мы рассмотрели теорию. Теория полезна, но на практике срок окупаемости удобнее всего считать в таблице, например, в Excel или Google Sheets. Особенно если денежный поток по месяцам или годам неравномерный.

Для базового расчета не нужны сложные функции. Достаточно правильно собрать таблицу и добавить несколько формул.

Как посчитать простой срок окупаемости в Excel / Google Sheets

Шаг 1. Создайте простую таблицу по периодам

Для начала выберите период расчета:

- по месяцам – для малого бизнеса, общепита, услуг, розницы;

- по годам – для более укрупненной оценки.

Рекомендуемая структура таблицы (для простого расчета)

| Период | Поступления | Расходы | Cash flow | Накопленный cash flow |

| 0 | 0 | 150000 | -150000 | -150000 |

| 1 | 50000 | 20000 | 30000 | -120000 |

| 2 | 50000 | 20000 | 30000 | -90000 |

| 3 | 50000 | 20000 | 30000 | -60000 |

| ... | ... | ... | ... | ... |

Что важно:

- Период 0 – это стартовые вложения (обычно отрицательное значение);

- Cash flow = Поступления − Расходы;

- Накопленный cash flow показывает, как быстро проект закрывает стартовые вложения.

Шаг 2. Задаем формулы для простого срока окупаемости (payback) в таблице

Логику ниже можно использовать и в Excel, и в Google Sheets.

Допустим:

- столбец A — Период

- столбец B — Поступления

- столбец C — Расходы

- столбец D — Cash flow

- столбец E — Накопленный cash flow

1.Формула для cash flow

В ячейке D2 (или в первой строке с данными):

=B2-C2

Протяните вниз.

2.Формула для накопленного cash flow

Если в строке периода 0 в E2 уже стоит стартовое значение (например, -150000), то в следующей строке ставим:

=E2+D3

И далее протягиваете вниз.

Либо можно универсально через сумму диапазона (если хотите):

=SUM($D$2:D2)

(при условии, что стартовые вложения записаны как отрицательный cash flow в столбце D)

Шаг 3. Понять, в каком периоде наступила окупаемость

Окупаемость наступает в момент, когда накопленный денежный поток был отрицательным в предыдущем периоде, а потом стал 0 или положительным в текущем.

То есть вы ищете строку, где произошел переход через ноль. Просто смотрите на столбец “Накопленный cash flow”. Допустим, там есть следующие строки, соседствующие друг с другом:

- - 20 000

- +10 000 – значит окупаемость наступила между этими двумя периодами

Шаг 4. Как посчитать дробную часть периода (если окупаемость между периодами)

Это важный шаг, именно который делает расчет аккуратным.

Формула логики

Дробная часть периода = Непокрытый остаток на начало периода / Cash flow текущего периода

Пример:

- После 3-го года осталось покрыть 30 000 руб.

- В 4-й год cash flow = 60 000 руб.

Тогда:

- дробная часть = 30 000 / 60 000 = 0,5

Итог:

- срок окупаемости = 3 + 0,5 = 3,5 года

Как оформить это в Excel / Google Sheets без сложных формул? Если не хотите перегружать таблицу, можно сделать отдельный мини-блок справа:

- Целая часть периода: 3

- Непокрытый остаток: 30 000

- Cash flow следующего периода: 60 000

- Дробная часть: =30000/60000

- Итоговый срок окупаемости: =3 + (30000/60000)

Как посчитать дисконтированный срок окупаемости в Excel / Google Sheets

Здесь добавляем еще несколько столбцов.

Рекомендуемая структура (дополняем таблицу)

| Период | Cash flow | Коэфф. дисконтирования | Дисконтированный cash flow | Накопленный дисконтированный cash flow |

Допустим:

- Столбец A — Период

- D — Cash flow

- F — Коэффициент дисконтирования

- G — Дисконтированный cash flow

- H — Накопленный дисконтированный cash flow

И отдельно в одной ячейке задайте ставку дисконтирования (discount rate), например:

K1 = 10%

1. Коэффициент дисконтирования

Сначала добавьте столбец «Коэффициент дисконтирования». Если номер периода стоит в столбце A, а ставка дисконтирования указана в K1, то для 1-го периода используйте формулу:

=1/(1+$K$1)^A3

- A3 — номер периода (1, 2, 3…)

- $K$1 — ставка дисконтирования (например, 10%)

Формулу протяните вниз на все периоды. Для периода 0 коэффициент обычно равен 1 (его можно поставить вручную).

2. Дисконтированный cash flow

Далее рассчитайте дисконтированный денежный поток: это обычный cash flow, умноженный на коэффициент дисконтирования.

Если cash flow находится в столбце D, а коэффициент — в F, формула будет такой:

=D3*F3

Формулу протяните вниз.

3. Накопленный дисконтированный cash flow

Теперь добавьте столбец «Накопленный дисконтированный cash flow». Он нужен, чтобы увидеть момент, когда проект окупается с учетом дисконтирования.

Самый понятный вариант: в первой строке накопления поставить ссылку на первую строку дисконтированного потока:

=G2

а в следующей строке:

=H2+G3

Дальше формулу нужно просто протянуть вниз.

Как определить дисконтированный срок окупаемости (DPP)? Логика та же самая: ищете период, где накопленный дисконтированный cash flow переходит через ноль, а затем считаете дробную часть периода.

Формула дробной части (та же логика)

Остаток до окупаемости / Дисконтированный cash flow текущего периода

Итог:

- DPP = целое число периодов + дробная часть

Чтобы таблица не врала, считайте по одному периоду. То есть если выбрали месяцы – то всё должно быть в месяцах: поступления,расходы, cash flow и ставка (если дисконтируете, ее нужно привести к месячной логике, либо считать по годам).

Также не смешивайте выручку и cash flow. Лучше сразу сделать отдельные столбцы: поступления, расходы и cash flow. И только потом считать окупаемость.

Ну и, как говорилось выше, делайте минимум два сценария. Даже простая таблица становится намного полезнее, если есть базовый и консервативный варианты.

Итог

Срок окупаемости – один из важнейших показателей для предпринимателя, помогающий с первичным отбором проектов: он показывает скорость возврата вложений. Но чтобы решение было ближе к реальности, важно считать по денежному потоку, учитывать расходы и сезонность, а для долгих проектов – использовать дисконтированный расчет. Используйте срок окупаемости как удобный ориентир, но не как единственный критерий выбора. Для более взвешенной оценки проекта полезно дополнительно использовать NPV, IRR, ROI и точку безубыточности.

Комментарии

2 комментариев

Yarinka 6 июня 2019 21:21

Благодарю за качественный и простой . расписанный механизм, Вы мне очень помогли!!!

Ответить Отмена

Шунько Константин 27 февраля 2020 23:20

Приступаем к вычислению конкретного срока, узнаём дробную часть. Из суммы вложенного вычитаем сумму за 4 целых года: 150 000 — 139 628,22 = 10 371,78 рубля. Полученный результат делим на дисконтированные поступления за 5-ый год: 13 371,78 / 37 255,27 = 0,27 Ошибка в расчете.

Ответить Отмена